Wir selbst nutzen die auf dieser Seite vorgestellte Strategie und die beiden Depotanbieter, siehe Punkt 2.

Im ersten Teil haben wir Ihnen die Idee

Dividendenrendite contra Festgeldzinsen vorgestellt und Ihnen für den zweiten Teil drei Dinge versprochen:

- zeigen, welche DAX-Aktien besonders dividendenstark sind

- wie man diese kostengünstig besparen kann

- welche DAX-Aktien Gerald Hörhan im Rahmen seinen Cashflow-Strategie ratierlich bespart

So günstig wie auf dieser Seite vorgestellt, kommt man sonst kaum an Aktien ran!

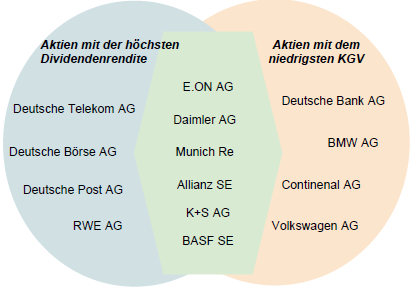

1. Dividendenstarke DAX-Aktien

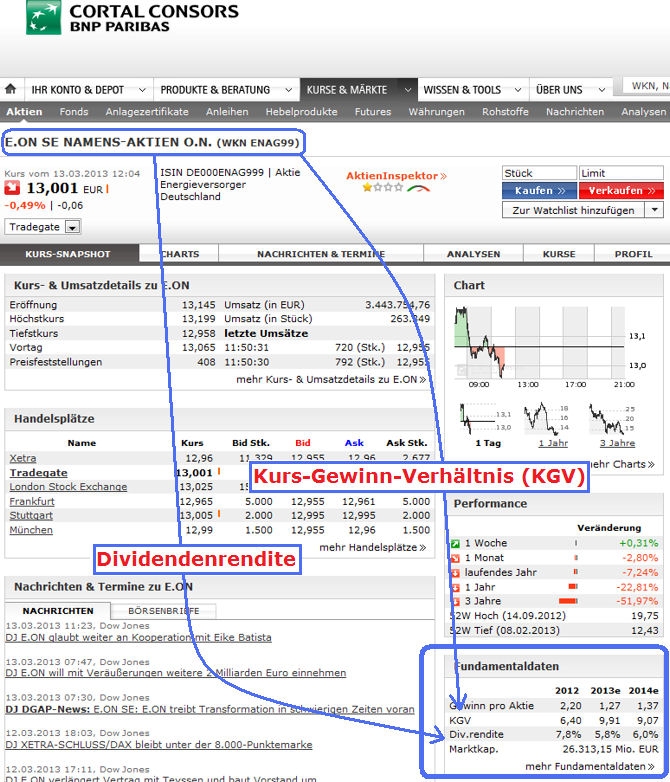

Sehr gute Depotanbieter bieten ihren Kunden eine ganze Fülle von Informationen rund um Wertpapiere. Bei Cortal-Consors können auch Nicht-Kunden diesen Service nutzen. Im Bereich Fundamentaldaten findet man die Dividendenrendite der vergangenen Jahre sowie die Vorschau der erwarteten Rendite für die kommenden Jahre. Wie man die Dividendenrendite berechnet, haben wir im ersten Teil gezeigt.

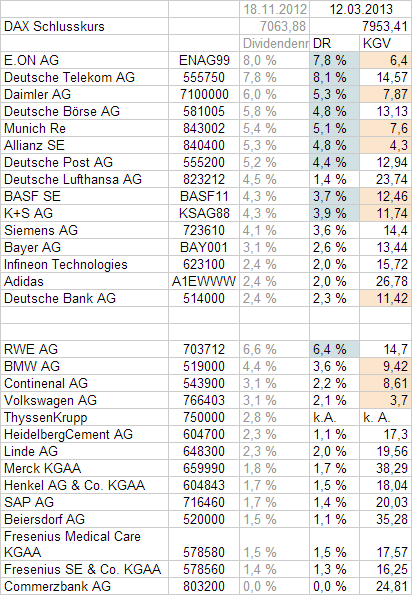

Die DAX-Aktien haben wir nach zu erwartender Dividendenrendite geordnet. Allerdings haben wir sie in zwei Tabellen, überschrieben mit Namensaktien und die andere mit Stammaktien, eingeteilt. Dies hat einen praktischen Service-Grund. Mehr dazu unter Punkt 2 dieses Artikels.

Namensaktien

|

| Aktiengesellschaft |

Wertpapierkennnummer (WKN) |

Dividendenrendite, Stand 18.11.2012 |

| E.ON AG |

ENAG99 |

8,0 % |

| Deutsche Telekom AG |

555750 |

7,8 % |

| Daimler AG |

7100000 |

6,0 % |

| Deutsche Börse AG |

581005 |

5,8 % |

| Munich Re |

843002 |

5,4 % |

| Allianz SE |

840400 |

5,3 % |

| Deutsche Post AG |

555200 |

5,2 % |

| Deutsche Lufthansa AG |

823212 |

4,5 % |

| BASF SE |

BASF11 |

4,3 % |

| K+S AG |

KSAG88 |

4,3 % |

| Siemens AG |

723610 |

4,1 % |

| Bayer AG |

BAY001 |

3,1 % |

| Infineon Technologies |

623100 |

2,4 % |

| Adidas |

A1EWWW |

2,4 % |

| Deutsche Bank AG |

514000 |

2,4 % |

|

Stammaktien

|

| RWE AG |

703712 |

6,6 % |

| BMW AG |

519000 |

4,4 % |

| Continenal AG |

543900 |

3,1 % |

| Volkswagen AG |

766403 |

3,1 % |

| ThyssenKrupp |

750000 |

2,8 % |

| HeidelbergCement AG |

604700 |

2,3 % |

| Linde AG |

648300 |

2,3 % |

| Merck KGAA |

659990 |

1,8 % |

| Henkel AG & Co. KGAA |

604843 |

1,7 % |

| SAP AG |

716460 |

1,7 % |

| Beiersdorf AG |

520000 |

1,5 % |

| Fresenius Medical Care KGAA |

578580 |

1,5 % |

| Fresenius SE & Co. KGAA |

578560 |

1,4 % |

| Commerzbank AG |

803200 |

0,0 % |

|

2. Wie man diese Aktien kostengünstig besparen kann – neue Idee!

Allgemein bekannt dürften kostengünstige DAX-ETFs und Dividendenfonds sein. Diese sind gut und in vielen Fällen auch empfehlenswert. Das wollen wir keinesfalls in Abrede stellen.

Gegenüber dem Direktinvestment haben sie jedoch einige Nachteile.

Nachteile von ETFs und Fonds

- Man ist nur mittelbar Miteigentümer der Aktiengesellschaften; das heißt man wird nicht zu den Aktionärsversammlungen eingeladen und hat dort auch kein Stimmrecht. Und noch wichtiger: Man erhält keine direkten Dividenden.

- Dividenden erhält der ETF oder Fonds (bei Zertifikaten und CFDs erhält man sie teilweise nicht). Für das Verwalten des ETFs oder Fonds fallen laufende Gebühren an. Und zwar mehr als die Gesamtkostenquote TER anzeigt, da nicht alle Kosten wie beispielsweise Ordergebühren in die veröffentlichten Kosten eingerechnet werden. Diese werden trotzdem von der Rendite abgezogen.

- Mit ETFs und Fonds ist man an sehr vielen Unternehmen beteiligt, natürlich auch an welchen, die man sonst nie selbst kaufen würde.

Vorteile des Direktinvestments in Aktien

- Man ist selbst Aktionär. Bei Namensaktien steht der eigene Namen im Aktienregister. Man darf die Aktionärsversammlungen besuchen und ist dort stimmberechtigt (und bekommt dort auch ein warmes Mittagessen 😉 ).

- Dividenden werden gebührenfrei auf das Verrechnungskonto gebucht.

- Bei den von uns weiter unten empfohlenen Depots fallen während der gesamten Haltedauer zwischen Kauf und ggf. späterem Verkauf keine Gebühren an.

- Man bespart nur Aktien, die man kennt und von denen man überzeugt ist.

Cortal-Consors und Maxblue (unsere Empfehlungen)

Es gibt bisher nur wenige Depotanbieter, bei denen man in einzelne Aktien sparen kann. Wie das funktioniert, zeigen wir jetzt am Beispiel von Cortal-Consors:

Nach dem Einloggen diese Schrittfolge gehen: Sparpläne ⇒ Neuanlage ⇒ Aktien ⇒ DAX 30 ⇒ es erscheint eine neue Seite (nächstes Bild).

Nun wählt man ein Wertpapier aus.

Bei Cortal-Consors ist eine Sparrate ab 25 Euro möglich. Aus Kosteneffizienzgründen empfehlen wir eine Sparrate von mindestens 100 Euro.

Kosten des Aktiensparplans bei Cortal-Consors und Maxblue

Cortal-Consors berechnet 1,75 %, aber mindestens 2,50 Euro pro Ausführung. Das bedeutet, bei einem Sparplan von 100 Euro fallen 2,50 Euro an Kaufgebühr an. Das ist vergleichbar mit einem Ausgabeaufschlag von 2,5 % bei einigen Fonds.

Bei Namensaktien fällt zusätzlich eine Gebühr in Höhe von 1,95 Euro für den Eintrag in das Aktienregister an. Deswegen unsere Aufteilung unter Punkt 1 dieses Artikel in Stamm- und Namensaktien!

Stammaktien kauft man am günstigsten über Cortal-Consors und Namensaktien über Maxblue.

Bei Maxblue berechnen sich die Gebühren, unabhängig ob Stamm- oder Namensaktie, immer: 2,50 Euro + 0,40 % vom Kaufpreis. Das macht 2,90 Euro bei einer Sparrate von 100 Euro aus.

Kostenvergleich der beiden Anbieter

In Klammern haben wir Ihnen den prozentuellen Aufschlag, vergleichbar mit dem Ausgabeaufschlag bei Fonds, geschrieben. Jetzt sieht man deutlich, ab welchem Betrag das Ratensparen lohnt. Beachte: Es fallen gegenüber ETFs und Fonds keine Folgekosten mehr an!

| Sparrate |

Cortal-Consors |

Maxblue |

| |

Stammaktien |

Namensaktien |

Stamm- und Namensaktien |

| 25 € |

2,50 € (10,00 %) |

4,45 € (17,80 %) |

2,60 € (10,90 %) |

| 50 € |

2,50 € (5,00 %) |

4,45 € (8,90 %) |

2,70 € (5,45 %) |

| 100 € |

2,50 € (2,50 %) |

4,45 € (4,45 %) |

2,90 € (2,90 %) |

| 150 € |

2,63 € (1,75 %) |

4,58 € (3,10 %) |

3,10 € (2,07 %) |

| 250 € |

4,38 € (1,75 %) |

6,33 € (2,53 %) |

3,50 € (1,40 %) |

| 500 € |

8,75 € (1,75 %) |

10,70 € (2,14 %) |

4,50 € (0,90 %) |

| 1000 € |

17,50 € (1,75 %) |

19,45 € (1,94 %) |

6,50 € (0,65 %) |

| |

weitere Infos zu Cortal-Consors |

weitere Infos zu Maxblue |

| direkt zum Anbieter: |

www.cortalconsors.de |

www.maxblue.de |

Die ideale Sparrate, von den Kosten her betrachtet, liegt bei Cortal-Consors bei 143 Euro für Stammaktien. Das entspricht einem Aufschlag von 1,75 %.

Bei Maxblue wird es immer günstiger, umso höher die Sparrate ist. Bei 1.000 Euro beispielsweise liegt der Aufschlag nur noch bei 0,65 %. Für den Cortal-Consors-Kunden wäre hier schon fast ein normaler Aktienkauf außerhalb des Sparplans kostengünstiger.

Der kleine Geldbeutel mit Stammaktien bleibt bei Cortal-Consors – größere Investoren gehen zu Maxblue.

Zwei wertvolle Tipps

So sieht das Einstellen der Sparrate bei Cortal-Consors aus.

- Wenn Sie dauerhaft mehrere Aktien besparen wollen, jedoch einen schmalen Geldbeutel haben, stellen Sie quartalsweise die Ausführung ein und beginnen drei Sparpläne jeweils versetzt um einen Monat.

- Vermeiden Sie bei Sparplänen den Kaufzeitpunkt zum Monatsanfang einzustellen. Das sind regelmäßig die Tage, an denen viel Geld in den Markt strömt und die Kurse tendenziell höher sind.

3. Diese DAX-Werte bespart Gerald Hörhan regelmäßig

Gerald Hörhan

Gerald Hörhan ist ein bekannter und provokanter Investmentbanker. Unsere Stammleser kennen vermutlich unsere beiden Buchvorstellungen „

Investment-Punk“ und „

Gegengift“. Der Österreicher Hörhan besitzt allein in Deutschland über 100 Mietwohnungen. Aus den Mieteinnahmen fließt ihm ein grandioser Cashflow zu.

Ein weiterer Teil seiner persönlichen

Cashflow-Strategie ist das Ansparen in dividendenstarke deutsche Großunternehmen, bei denen die Wahrscheinlichkeit hoch ist, dass sie auch die nächsten Finanzstürme überleben werden.

Die jährlichen Dividendenausschüttungen sind ihm willkommene Einnahmen!

Von ihm persönlich wissen wir, dass er Sparpläne auf die Aktien:

- Deutsche Telekom

- Allianz

- E.on

- RWE

hat und diese regelmäßig bespart.

Bilder: fotomek (fotolia.com) · Cortal-Consors · Gerald Hörhan (facebook)

{kind=link}