Was ist finanzielle Freiheit und wann sind Sie finanziell frei?!

Beide Fragen werden auf dieser Seite beantwortet.

Überleitung aus dem ersten Teil:

Bleiben noch zwei Fragen offen:

- Warum kann es sinnvoll sein, finanzielle Unabhängigkeit zu erreichen?

- Wie lange dauert es, bis ich meine finanzielle Unabhängigkeit erreicht habe?

Die erste Frage möchte ich mit einer kleinen Geschichte erläutern. Über mitfahrgelegenheit.de nahm ich neulich eine Frau mit, die mir erzählte, dass sie so unheimlich gerne reise.

Sie berichtete anschaulich und in den buntesten Farben, welche aufregenden Erfahrungen sie in fernen Ländern bereits gesammelt hat und in welche Regionen sie noch gerne reisen würde.

Sie war stolz darauf, mit wie wenig Geld sie ihre Reisen bewerkstelligte. Aber sie bedauerte sehr, dass sie ihre Reiselust mit monatelanger Arbeit unterbrechen muss, um wieder neues Geld zu verdienen. Da sie keinen festen Job hatte, waren es hauptsächlich Hilfs- und Gelegenheitsarbeiten, die weder besonders gut bezahlt noch interessant waren.

Mit dem Begriff finanzieller Freiheit konnte sie zuerst überhaupt nichts anfangen.

Als ich Ihr jedoch das Beispiel von der goldenen Gans erzählte, die jeden Monat ein goldenes Ei im Gegenwert von 2.000 Euro legt und das ein Leben lang, wurde sie neugierig. Denn 2.000 Euro reichten ihr persönlich vollkommen aus.

Mit 2.000 Euro passivem* Einkommen pro Monat wäre sie finanziell frei.

* passives Einkommen = fast jedes Einkommen, welches nicht aus Arbeitseinkommen entsteht wie Zinsen, Dividenden, Mieten, Einnahmen als Lizenzen usw.

Mit welchem passiven Einkommen wären Sie finanziell frei?

Je nachdem, welchen Lebensstandard Sie heute haben bzw. sich künftig wünschen und welche finanziellen Verpflichtungen bereits vorhanden sind, wird es bei Ihnen vielleicht eine deutlich höhere monatliche Summe sein, um sich als finanziell frei erklären zu können.

Die Frage ist also: Wie groß muss die „goldene Gans“ sein, damit man von den goldenen Eiern leben kann? Bei meiner Reisebekanntschaft bedeutete dies goldene Eier (Zinsen, Dividenden oder andere Kapitaleinkünfte) im Gegenwert von 24.000 Euro pro Jahr (2.000 Euro pro Monat × 12 Monate im Jahr).

24.000 Euro Kapitalerträge pro Jahr

Um die Berechnung der Gans vorzunehmen, benötigen wir einen erzielbaren Zinssatz. Wir haben mit konservativen 6 % nach Inflationsabzug (!) gerechnet, da die Gans ihr ganzes Leben lang und darüber hinaus (Erbe an die späteren Kinder) goldene Eier legen soll. Konservativ, weil große und sichere Investmentfonds über einen langen Zeitraum Renditen von gut 9 %* erwirtschaftet haben und wir 2–3 % durchschnittliche Inflation abgezogen haben.

* Lesetipp: „So schaffen Sie Vermögen“ von Werner Stubenrauch, ISBN: 3864700043

Es bringt niemand etwas, sich hier voreilig reich zu rechnen!

Überlegen Sie mal, was Sie in den 1990er-Jahren alles für 2.000 DM bekommen konnten. Erhalten Sie für 1022 Euro (amtliche Umrechnung) heute noch genauso viel?

Nein. Also verlieren Sie nie die Inflation aus den Augen. Das schreibe ich hier bewusst so deutlich, weil die Inflation von Ihrem Wesen her eine schleichende Enteignung ist. Im Alltag merkt man sie kaum. Vergleicht man die Preise über einen längeren Zeitraum, bekommt man einen Schreck.

Die Berechnungsformel lautet:

Größe der Gans × (Zinssatz in % − Inflationsrate in %) / 100 = goldene Eier im Jahr

Man benötigt 400.000 Euro, um monatlich eine „Goldene-Eier-Rente“ in Höhe der heutigen Kaufkraft von 2.000 Euro bis in alle Ewigkeit auszahlen zu können.

Würde meine Bekannte heute 2.000 Euro verdienen und wie im Konten-System beschrieben 200 Euro monatlich (= 10 %) in die goldene Gans investieren, hätte Sie nach etwas mehr als 40 Jahren ein Vermögen mit der heutigen Kaufkraft von 400.000 Euro zusammen. Tatsächlich würde auf dem Konto eine Zahl von rund 900.000 Euro stehen.

Woher kommt der Unterschied?

Da wir uns nicht unrealistisch reich rechnen wollen, haben wir mit 6 % realer Vermögensmehrung gerechnet. Also 8–9 % nomineller Wertsteigerung abzüglich 2–3 % Kaufkraftverlust (Inflation).

Dennoch klingen 40 Jahre nicht gerade attraktiv. Es sei denn, man ist jung und möchte einen privaten Alterswohlstand aufbauen. Doch wie sieht es aus, wenn meine Bekannte einen Nebenjob von 450 Euro annehmen und 50 % davon ebenfalls investieren würde? Sie würde bereits nach gut 29 Jahren finanziell frei sein (trotz Inflation).

Würde zusätzlich noch 50 % jeder Gehaltserhöhung oder sonstiger Einnahmen auf das Investitionskonto überweisen, wären 22 bis 24 Jahre realistisch.

Zieht sie das volle Programm durch, ist sie nach 17 Jahren finanziell frei!

Würde sie ihr Bildungskonto für den Aufbau von finanziellem Know-how verwenden und dadurch bessere Investitionen tätigen, könnte sie vielleicht schon nach 17 Jahren ein unbeschwertes Leben gänzlich ohne Einkommen aus Arbeit leben.

Das heißt jedoch keinesfalls, dass sie aufhören müsste mit arbeiten. Sie könnte trotzdem weiter arbeiten oder sich entscheiden, nur noch eine interessante Tätigkeit anzunehmen, weil sie ja nicht mehr auf Einkommen aus einem Job angewiesen ist.

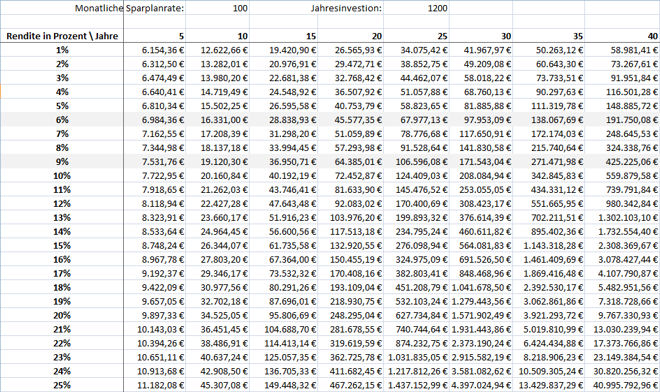

Rechnen Sie doch mal Ihr künftiges Vermögen anhand der Tabelle aus:

Diese Zinseszinstabelle rechnet mit einer jährlichen Zins-/Dividendengutschrift.

Wenn Sie beispielsweise einen 450-Euro-Job annehmen und das komplette zusätzliche Gehalt für Investitionen verwenden, dürften Sie mit einem Vermögen von rund 166.000 Euro nach 15 Jahren rechnen (nach heutiger Kaufkraft 130.000 Euro). Nach 20 Jahren wären es schon 289.000 Euro Vermögen (Kaufkraft 205.000 Euro).

Wie machen Sie das?

Welche Frage haben Sie noch?

Sie gehen mit dem Auge in das Tabellenfeld, welches von die beiden Linien von 9 % und 15 Jahre kreuzt wird: 36.950,71 Euro.

Die Zahl multiplizieren Sie mit 4,5 (weil die Tabelle mit monatlich 100 Euro erstellt wurde, Sie aber in diesem Beispiel den 4,5-fachen Faktor = 450 Euro investieren) und erhalten 166.278,21 Euro.

Noch Fragen?

Nutzen Sie das Kommentarfeld am Ende dieser Seite. Ich werde Ihnen nach besten Wissen und Gewissen hier antworten.

⇒ zum Einführungsartikel.

Bildmaterial: HappyAlex & ioannis kounadeas (beide fotolia.com)

Hallo,

wär es möglich die Excel-Tabelle zum Herunterladen bereitzustellen? Alternativ auch als Google-Doc.

Natürlich könnte ich mir das evtl. auch mühselig selbst zusammenbasteln, aber warum die Arbeit doppelt machen?

Gruß

Thorsten

Hallo Thorsten,

du kannst dir unsere Excel-Tabelle hier runterladen: http://www.optimal-banking.de/download/zinseszinstabelle-von-optimal-banking.xls

Wenn du in die Berechnungsformeln reinschaust, wirst du feststellen, dass es gar nicht so einfach ist, die Tabelle nachzubauen und dass sie trotzdem korrekte Ergebnisse anzeigt.

Wir haben extra einen Mathematiker damit beauftragt, damit sie wirklich fehlerfrei ist.

Es seht jedem frei unsere Berechnungstabelle runterzuladen, zu nutzen und abzuändern.

Als optionale Anerkennung möchten wir lediglich darauf hinweisen, dass man unserem ehrenamtlichen Förderverein auch eine Kleinstspende von 1 oder 2 Euro zu kommen lassen kann: http://www.optimal-banking.de/news/foerderungsgesellschaft/

Vielen Dank im Voraus

Familie Janecke

Hallo Liebes Team,

laut einigen Angaben liegen die realen Inflation zurzeit bei fast 10% . Ich habe mich dieses Jahr selbständig gemacht und möchte mein Geld klug investieren und frage mich welche der Konten in Teil 1 noch aktuell gut sind und ob diese Methode nach wie vor noch aktuell ist bzw gut funktioniert?!

Gute Frage!

Wir arbeiten gerade an einem Update. Wenn Sie mögen, setze ich Sie auf die Benachrichtungsliste via E-Mail.

Hallo Gregor,

gerne. Was erwartet mich da?!

Hallo, ich bin nur zufällig über ihre Internetseite gestolpert und bin von dem Artikel begeistert.

Ist es möglich auch teil2 als PDF zu Verfügung zu stellen, das man ihn aus Drucken kann?

Gruß Robert

Hallo Robert,

ja, dass mache ich gerne. Bin derzeit jedoch auf Auslands-Exkursion, so dass es etwas dauert. Werde dir den Link senden, sobald fertig gestellt.

Beste Grüße

Gregor

Hallo,

schön, das hier jemand auch die Inflation berücksichtigt!!!!

Sehr gut !!!!

Bin auf weitere Infos gespannt.

Viele Grüße

Mark

Ja, stimmt! Jeder, der bei einem Vermögensaufbauplan, die Inflation unberücksichtigt lässt, lügt sich doch selbst in die Tasche …

Hallo – mich hat auch der berühmte „Zufall“ auf diese tolle Website geführt. Würdet Ihr mir auch bitte den Teil 2 als PDF zusenden.

Herzliche Grüße von Sylvia

Schließe mich „Silvia“ gerne an…würde mich persönlich freuen wenn ich Teil 2 als PDF auch per email bekommen würde.