Liechtenstein: Tagesgeld ∙ Depot ∙ Konto eröffnen

Auf dieser Seite beschreibe ich dir Stück für Stück (Aktualisierungshinweise über unsere Sonntagsmail), wie ich Banking in Liechtenstein mache.

Weswegen ist Liechtenstein so interessant?

Diese Punkte sprechen für ein Konto in Liechtenstein: (1) attraktive Verzinsung (2) gleiche Sprache und Kultur (3) notfalls erreichbar (4) keine einfache Kontosperrung durch BRD-Behörden (5) 100.000 CHF Einlagensicherung (6) schuldenfreier Staat (7) absolut legal!

Gerne kannst du via Kommentarfunktion am Ende der Seite weitere Vorteile anfügen.

Tagesgeld: Die einfachste Kontoeröffnung (kostenlos)

Am einfachsten kannst du beim Online-Ableger der Liechtensteinische Landesbank AG (LLB) ein Konto eröffnen. Die Kontoeröffnung sowie die Kontoführung als Tagesgeldkonto sind kostenfrei.

Tagesgeld kannst du parallel in unterschiedlichen Währungen halten: EUR, CHF, USD. Die Zinssätze sind unterschiedlich je nach Währung und Höhe der Anlage.

Die Kontoeröffnung ist selbstständig online möglich. Sie kann am PC, am Tablet oder am Smartphone erfolgen. Du startest hier ► www.willbe-invest.com/tagesgeld und folgst dem Prozess. Dauert nur wenige Minuten.

Gebühren fallen erst an, wenn du eine professionelle Vermögensverwaltung hinzunimmst. Darüber später mehr auf dieser Seite.

Erfolg: Überweisung ist in Liechtenstein angekommen

Es ist ein offenes Geheimnis, dass der Kapitalabfluss aus Deutschland so manchem Politiker nicht gefällt. Warum? Weil man auf Auslandskonten nicht per Zwang zugreifen kann (Sperrungen/Enteignungen). Rechtlich ist der Kapitalverkehr mit EWR-Ländern frei. Es ist für uns absolut legal, ein Konto im Ausland zu besitzen und zwischen In- und Ausland nach Belieben Geld zu überweisen.

Allerdings gibt es ein paar Banken, die größere Überweisungsaufträge ins Ausland festhalten und erst nach Rücksprache mit dem Kunden freigeben. Das passiert nach deren Aussagen nur zum Kundenschutz. Weswegen ich von meiner abgehenden Bank nach dem Empfänger des Geldes gefragt wurde, ist mir unklar. Vielleicht doch eine andere Motivation?

Seit einigen Jahren werden immer häufiger Geldtransfers angehalten und „überprüft“. Das war früher eine absolute Ausnahme und zeigt, wie angespannt aktuell das System ist.

Gleichzeitig ist es ein Indiz dafür, dass es künftig vorteilhaft ist, sein Kapital in mehreren Systemen zu haben. Bitte nimm es deiner Bank nicht übel, wenn sie deine Überweisung ein paar Tage festhält. Sie wird sie freigeben müssen … und jedes Geld, welches in einem freieren und vor allem staatsschuldenfreien (!) Land angekommen ist, ist vor eiligen Übergriffen wesentlich sicherer.

Weisheit: Lege nicht alle Eier in einen Korb. Das gilt auch für dein Vermögen!

Hoffen wir das Beste für unsere Heimat. Setzen wir aber nicht alles auf eine Karte. Zudem können wir in Liechtenstein aktuell sehr gute Zinsen verdienen!

Ach ja: Seit der Finanzkrise 2008/2009 bin ich mit Liechtensteiner Banken gut vertraut und werde hier kein Geheimnis preisgeben, wenn ich sage, dass unter den Kontoinhabern der Anteil von Familien aus Politik, Behörden- und Unternehmensleitungen überproportional hoch ist. Einmal haben sie detailliertere Einblicke in die Entwicklung des Landes und zweites gab es früher Kontoeröffnungen mit Empfehlungsschreiben. Beziehungen waren die Eintrittskarte. Ebenso regelte eine hohe Mindestanlagesumme und das Gebührenverzeichnis den Eintritt.

Heute ist das anders:

Es war noch nie so einfach, ein Konto in Liechtenstein zu eröffnen wie heute!

Vermögensverwaltung in Liechtenstein ab 50.000 Euro

Die Estably Vermögensverwaltung AG mit Sitz in Vaduz hat sich auf Vermögensaufbau nach dem Value-Investing-Stil spezialisiert. Sie zitiert die Value-Investorlegende Warren Buffett „Der Preis ist, was man bezahlt. Der Wert, was man bekommt.“.

Danach hat sie mehrere Robo-Advisor entwickelt, die im Gegensatz zu einem Fonds nicht hunderte Aktien, sondern zwischen 20 und 25 direkt ins Kundendepot buchen. Hochwertige, wachstumsstarke Unternehmen sollen möglichst attraktiv bewertet, gekauft und gehalten werden. Solange, wie der Investmentansatz besteht. Es gibt weitere Kriterien, die man auf der Webseite der Vermögensverwaltung einsehen kann.

Wer keine Vermögensverwaltung beauftragen möchte, kann bei den Einstiegsprodukten Tagesgeld und Festgeld bleiben. Allerdings fallen dafür Gebühren an. Weil das für uns Deutsche ungewöhnlich ist, habe ich diesen Punkt im Gespräch mit Markus Prodinger, Geschäftsführer der Estably Vermögensverwaltung AG, angesprochen.

Gespräch mit Markus Prodinger, Geschäftsführer der Estably Vermögensverwaltung AG

Richard: Wenn ich über Estably über einen Tagesgeldvergleich kennenlerne und eröffne, habe ich einen sehr attraktiven Zins. Deutlich mehr als jede mir bekannte deutsche Bank! Allerdings muss man bei euch noch Kosten von 0,99 % p.a. (zusammengesetzt aus 0,75 % Servicegebühr und 0,24 % Bankspesen) abziehen. Beim aktuellen Zinssatz liegt die Rendite somit nicht beim 3,15 sondern 2,16 % (Zinssatz am 3.9.2024).

Warum hat man sich für dieses für Tagesgeld ungewöhnliche Modell mit attraktivem Zinssatz vor Abzug der Kosten entschieden?

Markus: Häufig sind die Anbieter von Tages- und Festgeldern direkt Banken, welche bereits durch einen Abschlag vom Leitzins gut 1-3% verdienen und zusätzlich durch den weiteren Verleih der Kundengelder auf der Kreditseite nochmals circa 5-8% verdienen.

Als zwischengeschalteter Vermögensverwalter dürfen wir keine Abschläge oder Retrozessionen/Kickbacks von der Bank annehmen. Der Kunde sieht also ganz offen, was wir in Rechnung stellen. Von der 0.99% All-In-Gebühr sind zudem ein Teil der Gebühren für die Bank. Aber jetzt gerne zum detaillierteren Vorteil durch unser Angebot:

- Die Zinsen, welche auf die Einlagen bezahlt werden, sind unbegrenzt von der Einlage. Bei WillBe beispielsweise, fällt der Zins im EUR ab 150‘000€ auf 0.25%. Viele andere Anbieter reduzieren bereits ab einem Betrag von 10‘000 oder 50‘000 EUR die Zinssätze drastisch. Zudem gelten bei den Verzinsungen oft spezielle Bedingungen, dass diese für 6 Monate begrenzt oder auch nur für Neukunden sind. All diese versteckten Themen gibt es bei uns nicht. Es gibt auch keine weiteren Bankspesen, wie Kontoführungsgebühren, Steuerreportkosten, Cross-Border Fees,… welche normalerweise anfallen.

- Verglichen mit vielen anderen Anbietern sind unsere Kunden über uns bei einer der sichersten Banken der Welt. Das vermögende Land Liechtenstein selbst ist gesetzlich verpflichteter Hauptaktionär inklusive Stimmrechte. Die Bank hat in ihrer 160-Jahre langen Geschichte noch nie Verluste geschrieben. Banken in der Schweiz oder Liechtenstein bieten normalerweise für Kunden nur einen Zugang mit sehr hohen Einlagen und verrechnen hohe Gebühren.

- Auch vertreten wir als unabhängiger Dienstleister die Interessen unserer Kunden gegenüber der Bank. Ein Beispiel: Wenn der Kunde Devisen bei der Bank tauscht, bekommt er oft keinen besonders guten Kurs. Teilweise mit einem hohen Spreadaufschlag von fast 2%. Wir haben hier für unsere Kunden besonders attraktive Aufschläge im Bereich von wenigen 0.3% ausverhandelt, die bei höheren Beträgen sogar noch geringer ausfallen.

- Als digitaler Finanzdienstleister bieten wir einen gesonderten Zugang zum Schweizer und Liechtensteiner Finanzplatz mit einem ausgezeichneten Service mit sehr guter Erreichbarkeit an. Wir unterstützen unsere Kunden in vielen speziellen Fragen und ermöglichen einen Service, der mittels einer App oder einem OnlineBroker nicht zu erreichen ist.

Richard: Die eigentliche Stärke von estably, hier habt ihr mehrere Preise als „Bester Robo-Advisor“ über verschiedene Zeiträume gewonnen, ist das Investieren in Wertpapiere. Man eröffnet über euch ein Depotkonto bei der Liechtensteinischen Landesbank und bekommt zwischen 20 und 25 Aktien ins Depot eingebucht. Das ist eure Investmentstrategie „Modern Value“. Als Kunde übertrage ich euch die Verantwortung des Managements. Wie bei einem Investmentfonds werden Titel ein und ausgebucht, ich brauche überhaupt nichts tun, außer zu entscheiden, wann es losgehen soll.

Wann ist ein guter Zeitpunkt mit der Strategie zu beginnen, wenn aktuell die Aktienstände ziemlich hochstehen? (3.9.2024)

Je länger ein Crash zurückliegt, desto unbedeutender wird dieser, selbst wenn man diesen direkt nach dem Investieren „mitgenommen“ hat. Wer zur Zeit der Dot-Com-Bubble um 2001/2002 investiert hat oder wer 2007/2008 zur Lehman Krise eingestiegen ist, hatte erst mal Negativrenditen von zeitweise -50%. Wichtig zu dieser Zeit war einfach, investiert zu bleiben. Wer das berücksichtigt, wird nach einer längeren Zeit mit hohen Renditen belohnt.

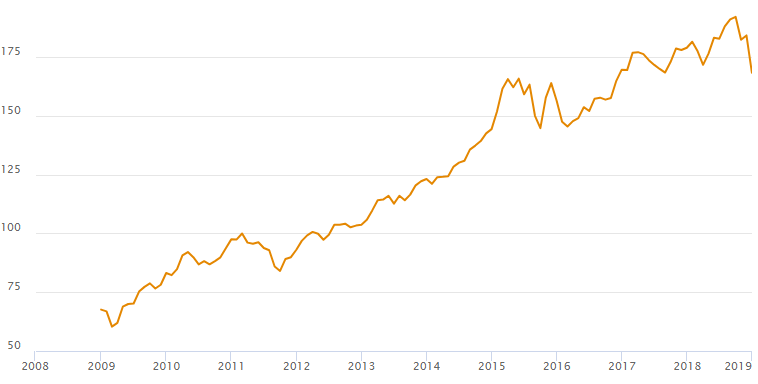

Die Anleger schauen oft auf Charts und weniger auf fundamentale Daten. Wer sich beispielsweise diesen Verlauf eines globalen Aktienindex ansieht, wird denken, dass die Kurse zu hoch stehen. Fakt ist zwar, dass nach 2019 nochmal ein Crash durch Corona kam und ein weiterer durch die hohe Inflation in 2022, aber dass seit 2019 bis heute dennoch eine Verdopplung des Investierten Kapitals erreicht werden konnte … wenn man investiert geblieben ist.

Es gibt einige Unternehmen, die derzeit sehr hoch bewertet sind. Deswegen analysieren wir Unternehmen auf Einzelebene und suchen stets nach günstig bewerteten Aktien. Derzeit stehen Technologieaktien sehr hoch im Kurs. Eine Bewertung kann auch hoch sein, wenn das Wachstum des Unternehmens hoch ist. Dann ist das auch in Ordnung.

Jedoch gibt es derzeit viele Unternehmen, die ebenfalls ein starkes Wachstum vorweisen und keine hohe Bewertung aufweisen. Das sind insbesondere Unternehmen im Hausbau oder der Industrie, die aus Sorgen der hohen Zinslast momentan gemieden werden. Wenn diese Unternehmen bei genauerem Hinsehen ausreichend kapitalisiert sind und in dieser Phase der hohen Zinsen trotzdem wachsen, sollte man kaufen. Die Zinsen werden wieder fallen und die Wirtschaft wird weiter an Fahrt gewinnen.

Richard: Die Mindestanlage sind 50.000 Euro euch in Liechtenstein.

Ist das eine Summe, die man möglichst für die nächsten Jahren dort belassen sollte oder ist es einfach möglich Ein- und Auszahlungen vom investieren Kapital vorzunehmen?

Richard: Der Vollständigkeit möchte ich noch hinzufügen, dass man bei euch auch in eine Fonds- und Goldstrategie investieren kann, das es Tages- und Festgeld in 6 verschiedenen Währungen gibt, dass Depots als Gemeinschafts- oder Firmendepots geführt werden können und das optional zum Konto eine Visa oder Mastercard der Liechtensteinischen Landesbank gebührenpflichtig ausgestellt werden kann.

Sind weitere Produkte geplant?

Einlagensicherung in Liechtenstein

Die Einlagensicherung in Liechtenstein beträgt 100.000 CHF pro Kunde und Bank. Hat ein Kunde mehrere Konten bei einer Bank oder ist anteilig an einem Gemeinschaftskonto beteiligt, bleibt es in Summe bei 100.000 CHF.

Auch Firmenkunden, beispielsweise auf dem Namen einer deutschen GmbH oder Stiftung, profitieren von der Einlagensicherung in gleicher Höhe wie Privatpersonen.

Im „Sicherungsfall“ wird das Kapital von „Einlagensicherungs- und Anlegerentschädigungs-Stiftung SV (EAS)“ erstattet. Die Erstattung kann auch auf Euro erfolgen, wenn das Referenzkonto auf Euro lautet.

Abgesichert sind Tagesgelder, Festgelder und Guthaben auf dem Girokonto. Nicht abgesichert sind Wertpapiere. Diese sind Eigentum des Kunden und werden von der Bank verwaltet. Wertpapierdepots würden im Fall einer Bankpleite auf eine andere Bank übertragen werden.

Würde es jemals dazu kommen, würden wir unsere Leute informieren und begleiten.

Wir arbeiten viel mit der Liechtensteinischen Landesbank (LLB) zusammen und diese ist im Mehrheitsbesitz des Landes Liechtensteins. Liechtenstein als Land hat keine Staatsschulden sondern Guthaben im öffentlichen Haushalt! Übers Private Banking, dieser Teil der Seite wird noch geschrieben, haben wir weitere Bankverbindungen. Nicht jeder mag bei einer großen Bank sein Konto und Depot geführt haben. Kleinere Banken können je nach eigener Vorstellung interessant sein.

Demnächst erweitert sich die Seite um Vermögensanlage und weitere Themen zum Bankplatz Liechtenstein. Kein Update verpassen! Das Wichtigste sonntags per E-Mail: jetzt kostenfrei anmelden.

Kann ich auch ein Firmenkonto (GmbH) eröffnen?

Hier hätte ich noch 1-2 Talerchen mehr rumzuliegen.

Das wäre natürlich cool.

Ja, das ist möglich. Allerdings nicht bei dem Anbieter, den wir oben zuerst genannt haben. Die Seite wird Stück für Stück wachsen.

GmbH-Konten kommen zu einem späteren Zeitpunkt. Sie sind zwar vom Volumen meistens interessant, das Handling aber aufwendiger als bei dem Angebot oben für Privatkunden.

Du hörst wieder von mir 🙂

Moin Hilmar,

habe wegen GmbH-Konto über einen anderen Anbieter (Estably) meine Fühler ausgestreckt: Mindestanlagesumme 100.000 Euro. Zinsen aktuell 3,15 %. Verwaltungskosten/Bankspesen 0,99 % p.a. (was ziemlich moderat für Liechtensteiner Verhältnisse ist).

Tagesgeld kann in den Währungen EUR, CHF, USD, AUD, CAD und NOK gehalten werden.

► hier der Link zum Anbieter.

Interessant bei wiLLBe (LLB) ist auch, das keine Quellensteuer anfällt. Dadurch fällt auch das komplizierte Erstattungsverfahren weg.

Als deutscher Steuerpflichtiger musst du die Zinseinnahmen in der EkSt-Erklärung angeben, sie werden also nachträglich besteuert.

Ja, aber ausschließlich von der Bundesrepublik Deutschland, wenn du in der BRD steuerpflichtig bist.

Quellensteuern sind Abgaben, die ein Land auf die Wertmehrung von ausländischem Kapital erhebt. Das kennen vor allem weltweit Aktionäre von US-amerikansichen oder kanadischen Aktien. Liechtenstein erhebt nicht solche Abgaben.

Ja, stimmt! Vielen Dank für diese wertvolle Ergänzung 🙂

Gibt es (demnächst) auch einen (Gebühren)Vergleich verschiedener Liechtensteiner Banken (z. B. Sigma, LLB…) oder hat evtl. jemand dies bereits einmal gemacht?

Die Idee ist gut. Die Umsetzung ist eine Herausforderung. Die meisten Liechtensteiner Banken sind, bis auf deren Online-Ableger willbe und estably, sehr zurückhaltend mit Kontoeröffnung für Menschen und Firmen, die keinen Wohnsitz bzw. Firmensitz in Liechtenstein haben.

Willkommen ist man im Private Banking. Allerdings sind in den letzten Jahren die Anforderungen an das Mindestvolumen von anzulegenden Vermögen gestiegen. Je nach Bank aktuell zwischen 250.000 und bis zu 5.000.000 CHF. Im Private Banking ist das Verhandeln von individuellen Konditionen nicht unüblich. Mein Geschäftspartner hat für einige der Mandanten Konditionsverhandlungen geführt. Auch deswegen hat es Sinn gemacht, über diesen Weg bei einer für sich passenden Bank anzudocken. 🙂

Anyone who spent more than 183 days in the US for the last three years cannot open the account at this Willbe Bank. Their system consider you as US person, which I found strange. Normally other neo banks will reject the people who is US citizen, greecard holder or have spend more than 183 days in the US for a calendar year.

Als Anlagebank hat man das Recht sich auszusuchen von wem man Geld annimmt und von wem nicht. Was ist daran falsch?

Wie sind die die unterschiedlichen Renditen bei den verschiedenen Währungen zusammen? Oder anders gefragt, sollte man das Tagesgeld in USD eröffnen um über 4% Zinsen zu erhalten? Oder warum lieber nicht? Und wie wirkt sich das dann steuerlich aus? Danke und Gruß!

Die aktuellen Zinskonditionen in Fremdwährung findest du stets auf der Webseite der Bank (Link oben). Zum Grundsätzlichen habe ich via Kommentarfunktion unter der Tagesgeld-Vergleichsseite Stellung genommen: https://www.optimal-banking.de/vergleich/tagesgeld/#comment-258

Nächsten Sonntag verfeinere ich das noch für unsere Abonnenten https://www.deutscheskonto.org/de/fan/sonntagsmail/ mit meinem USD-Produktionssystem. 😉

Nachtrag zum steuerrechtlichen Teil: Liechtenstein erhebt keine Steuern auf deine Zinsen. Was für ein charmantes Land. 😉 Die BRD schon. Um diese ordnungsgemäß zu versteuern, gibst du den Zinsertrag im Folgejahr in der Einkommenssteuererklärung an. Den Rest macht das Finanzamt.

Geldanlage in Liechtenstein (egal ob Giro-, Tagesgeldkonto oder VV) hört sich für Ausländer sehr schön an – aber auch für LI-Banken ist Ausland nicht gleich Ausland: Werden von willBe oder Estably nur Ausländer aus der DACH-Region, oder evtl. noch aus der EU akzeptiert oder auch aus Übersee? (Ich meine jetzt nicht die bekannten Shithole countries wie Irak/Iran/Venezuela u.ä.) Ich frage deshalb, weil mir ein Konto gekündigt wurde, als ich nach Südamerika ausgewandert bin. Das Konto hatte ein fast 7stelliges Guthaben, aber das war den Herren Bankern nicht genug.

Ja, das ist richtig, dass beide genannten Anbieter ihre Produkte so aufgesetzt haben, dass sie leicht zu händeln sind. Deswegen sind sie für uns (smarte) Bankkunden auch kostenfrei bzw. für Liechtensteiner Verhältnisse sehr kostengünstig.

Das Aufsetzen eines Kontos für jemanden außerhalb der DACH-Länder ist mit wesentlich höherem Aufwand für die Bank verbunden. Das wollen Online-Anbieter nicht.

Welches südamerikanische Land ist es? Mein Büro kann die Möglichkeit der Kontoeröffnung und Kontoführung abprüfen lassen. Wir haben einigen „unser Leute“ ins Private Banking in Liechtenstein verholfen – bei dem von dir genannten Volumen. Darüber wollte ich demnächst mal einen Artikel schreiben. Insbesondere weil wir eine Kündigung seitens der Bank durch unsere Kontakte so umwandeln können, dass in der Hauptsache der Ansprechpartner gewechselt wurde. Konto und Kontonummer (!) sind bestehen geblieben. Wäre das interessant?

Hi Rich, ja, das wäre interessant. Zur Zeit weile ich in Paraguay, aber bin mit einem Bein quasi in Bolivien, welches für Rentner den Vorteil bietet, dass die gesetzl. deutsche Rente nicht in D besteuert wird, sondern in BO.

Mit Wohnsitz in Bolivien ist man mit einer Anlagesumme ab 1 Million Euro bzw. Franken willkommen. Lass‘ mich gerne wissen, wenn du in den Prozess der Kontoeröffnung einsteigen möchtest. Es gilt noch den Hintergrund zu besprechen und wenn alles passt, das Empfehlungsschreiben aufsetzen.

Ist mit dem Tagesgeld- bzw. Investkonto bei wiLLbe auch die Vermögensverwaltung bei Estably möglich?

Meines Wissens nach erst ab 50 TEUR.

Das sind zwei verschiedene Anbieter, auch wenn sie letztendlich auf dieselbe Bankstruktur zurückgreifen. Du kannst bei beiden Kunde sein. Willbe ist für Tagesgeld bis 50.000 Euro ideal. Darüber gibt es weniger Zinsen. Ab 150.000 Euro uninteressant.

Bei Estably gibt es keine Zinsstafflung. Der Zins wird auf jede Höhe der Einlage gezahlt. Darin sieht man die Ausrichtung: Willbe für kleine bis mittlere Vermögen. Darüber Estably.

Bezüglich der Vermögensanlage in Wertpapieren ähnlich. Bei willbe geht es bei 200 Euro los, bei Estably ab 50.000 Euro. Je nach dem welche Zeiträume man berücksichtigt, ist der Anlageerfolg bei Estably größer als bei willbe. Das ist natürlich eine Momentaufnahme.

>>Das Aufsetzen eines Kontos für jemanden außerhalb der DACH-Länder ist mit wesentlich höherem Aufwand für die Bank verbunden. Das wollen Online-Anbieter nicht.

Ich hatte bei wiLLBe nachgefragt, ob ich mit Wohnsitz DE ein Konto eröffnen und es bei späterer Auswanderung nach Südamerika behalten könnte. Dies wurde negativ beantwortet.

Was genau ist denn der Aufwand, den die Bank vermeiden möchte?

Was GENAU der Mehraufwand aktuell ist, kann ich nicht sagen, da ich nicht bei dieser Bank tätigt bin. Aber Länder werden in Kategorien eingeteilt und je nach Kategorie gibt es tatsächlich einen höheren Dokumentations- und Überwachungsaufwand. Das kostet. Das ist eine wirtschaftliche Entscheidung, wenn man das als Anbieter nicht möchte.

Über uns kann man auch bei Liechtensteiner Banken andocken, mit Wohnsitz in vielen südamerikanischen Ländern. Allerdings sind die Konditionen anders, da diese Banken sich den Mehraufwand über Gebühren bezahlen lassen.

Aufgrund meiner Berichterstattung über willbe haben viele dort das kostenlose Tagesgeldkonto eröffnet. Wer ist einen Schritt weitergegangen und hat dort zusätzlich die standardisierte Vermögensverwaltung aktiviert?

Für Liechtensteiner Verhältnisse erschreckend niedrig, beginnt diese bei 200 Euro Einmalanlage mit nur minimaler Verwaltungsgebühr von 0,49 % p.a.

Hallo Richard ich habe das gemacht überweise jetzt monatlich 300 € und schau mir das mal an hab die zweithöchste Risikostufe gemacht auf fünf Jahre aufgrund meines Alters bin gespannt was da rauskommt vielen Dank für deine Tipps viele Grüße Jörg aus Oranienburg

Interessant Jörg. Da bin ich ebenfalls gespannt. Danke 🙂

Wenn ich mir die Bewertungen bei Trustpilot ansehe wird mir Angst und Bange, das heißt soviel wie „Finger weg!“

Kommt darauf an, ob man sich nur auf die Sterne „verlässt“ oder tatsächlich die Texte liest. Beschäftigt man sich ausschließlich mit den 1-Stern-Texten entstehen die maßgeblich, weil Leuten die Kontoeröffnung abgelehnt worden ist oder sie mit der App nicht klarkamen bzw. es dort Probleme gab.

Ja, das hatte ich auch schon gehabt. Etwas später hat die App wieder funktioniert. Dass Apps nicht mal Probleme verursachen, bei so vielen unterschiedlichen Systemständen, ist keine Seltenheit.

Der andere Punkt: Ein Kontovertrag nur wirksam wird, wenn beide Kunde und Bank zu stimmen, sollte selbstverständlich sein.

Schaut man sich die 5-Sterne-Bewertungen an, sind die Kunden positiv überrascht bis begeistert. Diese schreiben nicht über die App und nicht über die Kontoeröffnung, sondern die tatsächliche Nutzung.

Die Verzinsung finde ich mit Blick auf die aktuelle Inflationrate eher bescheiden, aber die Möglichkeit, mit handlichen Einlagen auf ein Konto in Liechtenstein zugreifen zu können, finde ich sehr charmant.

Danke für den Tipp! 👍

Richard, weißt du, wie sich wiLLBe bei der Einzahlung von Geldern von Krypto-Börsen verhält?

Danke 🙂 Willbe ist ein Anlagekonto, welches zu Referenzkonten überweist und von dort Überweisungen erhält. Bezüglich Krypto weiß ich das nicht.

Ich habe auf das Investitionskonto eingezahlt.

Willbe macht die Auswahl der Wertpapiere alle selbst.

Wie sich das entwickelt, wird die Zeit bringen.

Leider ist ein Mitspracherecht ausgeschlossen. Es ist nicht möglich, selbst Wertpapiere auszuwählen.

Ja, richtig. Es handelt sich um standardisierte Vermögensverwaltung zu Minimal-Gebühren. Individuelle Vermögensverwaltung (Private Banking) wäre hier möglich.

Man kann nicht von einer Kryptobörse direkt einzahlen, sondern nur von einem zuvor validieren Konto

Hallo Norman, vielen Dank für deine Antwort! 👍

Ich habe vor 9 Monaten einen kleinen fünfstelligen Betrag angelegt. Dieser wurde in Aktien angelegst – gut gestreut. Seitdem passt die Bank manchmal die Mengen an, kauft nach, verkauft oder tauscht auch mal einen Titel aus.

Klappt bisher prima, und hat in der Zwischenzeit ca 12% Zuwachs erzielt.

@Richard Banks: Vielen Dank für Ihre Antwort! 😊👍

Habe auch ein TG-Konto bei WillBE für CHF eröffnet, um ein en überschaubaren Betrag außerhalb des EU-Bankensystems zu halten.

Allerdings: Auszahhlungen wieder nur auf die vorher registrierten Konten in D; und wichtig für alle, die Familie haben: es gibt KEINE Möglichkeit, eine Vollmacht einzurichten (deshalb so preiswert). Im Todesfall müssen die Erben den Erbschein einsenden, dann wird *auf das registrierte Konto* ausgezahlt, und die gesamte Kommunikation *läuft über die E-Mail-Adresse des Verstorbenen*. Fairerweise wird in den FAQ auf damit mögliche Probleme hingewiesen.